Freund werden

Freund werden

Die EZB senkt Zinsen, weil sie es muss

Die Europäische Zentralbank hat am Donnerstag den Leitzins um 0,25 Prozentpunkte gesenkt – von 4,5 Prozent auf 4,25 Prozent. Die Inflation sei weitgehend unter Kontrolle, doch das ist sie nicht. Stattdessen kommt die Zinssenkung aus ganz anderen Gründen.

Am Donnerstag hat die Europäische Zentralbank (EZB) erstmals seit 2016 den Leitzins gesenkt – von zuvor 4,5 Prozent auf 4,25 Prozent. Neben diesem wurde auch der Einlagensatz, ebenso wie der Spitzenrefinanzierungssatz gesenkt. Bereits im Vorfeld war aus Pressemitteilungen und Sitzungen zu hören, dass die Zentralbank ihre Zinsen senken wird. Eine Änderung von 0,25 Prozentpunkten war dabei als Ziel gesetzt worden.

Vorausgegangen war eine jahrelange Niedrig- und Nullzinsphase ab 2009. Nach Beginn der Energiekrise ab 2022 sah sich die EZB dann gezwungen, im August 2022 die Zinsen erstmals wieder zu erhöhen, um dem starken Preisanstieg in Europa entgegenzuwirken. In der Folge erhöhte die Zentralbank mit Sitz in Frankfurt am Main die Zinsen zehnmal in Folge. Höhere Zinsen bedeuten höhere Finanzierungskosten, Investitionen sind unattraktiver und werden damit gedämpft. Damit soll die Nachfrage in der Wirtschaft gebremst werden, um die Inflation zu bekämpfen.

Werbung

Inflation weiter bedrohlich

EZB-Chefin Christine Lagarde äußerte kürzlich ihre starke Zuversicht bezüglich der Kontrolle der Inflation. Diese Einschätzung stimmt jedoch nicht mit den neuen Prognosen der EZB überein, die von den hauseigenen Ökonomen in Zusammenarbeit mit den nationalen Zentralbanken aktualisiert wurden. Nach den aktuellen Erkenntnissen hat die EZB die Inflationsprognose um 0,2 Prozentpunkte angehoben. „Die Inflation dürfte bis weit ins nächste Jahr über dem Zielwert bleiben“, konnte dem Beschluss entnommen werden. Jetzt soll das neue Ziel für das kommende Jahr bei 2,2 Prozent liegen. Kann man diesen Einschätzungen vertrauen?

Konstantin Veit, Portfoliomanager bei Pimco und Mitglied im EZB-Schattenrat des Handelsblatts, glaubt, dass dafür die Bedingungen perfekt sein müssten. Ein Grund für seine Skepsis ist, dass die Konjunktur in der Eurozone allmählich Fahrt aufnehme. Dies könne Unternehmen mehr Spielraum geben, um ihre Preise zu erhöhen. Die EZB hingegen setze darauf, dass Unternehmen in naher Zukunft bereit sind, geringere Gewinnmargen in Kauf zu nehmen, um steigende Lohnkosten auszugleichen.

Ein Blick in die Daten entlarvt die naiven Einschätzungen und Prognosen seitens der EZB, welche ohnehin aufgrund der enormen Schlagkraft ihres öffentlichen Auftretens und ihrer Kommunikation nach außen als politische Institution betrachtet werden muss. An Finanzmärkten und zeitverzögert auch in der freien Wirtschaft geht es um Erwartungen – wie sich die Preise entwickeln und welche Signale diese der Produktion und der Nachfrage senden.

Denn die Inflation ist noch längst nicht „unter Kontrolle“, das zeigen aktuelle Zahlen: So beträgt die Teuerungsrate in Deutschland für den vergangenen Monat 2,4 Prozent – seit März steigt sie wieder. Ein weiterer, wichtiger Indikator ist die Kerninflationsrate. Sie zeigt die Teuerung in einer Volkswirtschaft, rechnet man stark schwankende Preise heraus – dazu zählen Nahrungsmittel- oder Energiepreise. Sie sinkt seit mehr als einem halben Jahr nur langsam, aktuell liegt sie hierzulande bei 3 Prozent und soll innerhalb des laufenden Jahres sogar wieder steigen.

Der Dienstleistungssektor – zurzeit maßgeblich dafür verantwortlich, dass Deutschland gerade noch so positive Wirtschaftswachstumsraten vorweisen kann – verzeichnete im vergangenen Dezember noch eine Inflationsrate von knapp 3,1 Prozent. Aktuell steht sie bei fast 4 Prozent. Bedrohlich bleibt weiterhin die Situation im Industriesektor:

Werbung

Nicht nur streichen Industriekonzerne seit Anfang des laufenden Jahres massiv Stellen (Apollo News berichtete) – auch die Inflation der Zwischenprodukte steigt seit Februar wieder an. Dazu kommen steigende Abgaben und das vermehrte Abwandern deutscher Konzerne ins Ausland. Ob unter solchen Bedingungen auf Gewinnmargen verzichtet wird? Wohl eher nicht.

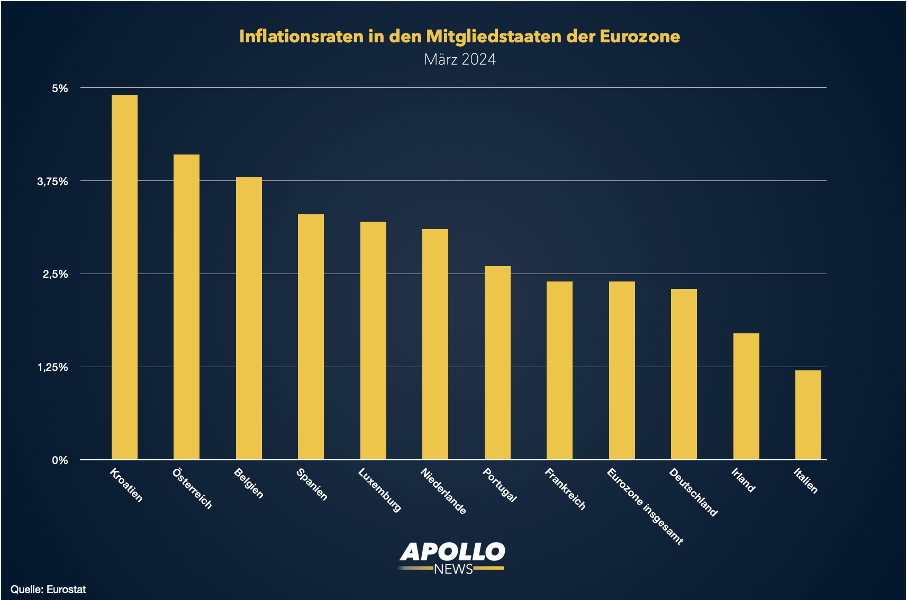

Betrachtet man die gesamte Eurozone und die einzelnen Volkswirtschaften, bleibt die Lage angespannt: Kroatien erlebt aktuell Teuerungsraten von fast 5 Prozent. Nun sind die Daten des Balkanlandes aufgrund ihrer Wirtschaftskraft nicht aussagekräftig und sicherlich nicht bestimmend für die Preise in der Eurozone. Tonangebend sind Deutschland und Frankreich, die beide wieder steigende Inflationsraten erleben. Dazu kommen Spanien (aktuell 3,3 Prozent) und ebenfalls die Niederlande (aktuell 3,1 Prozent), welche in der Eurozone stark gewichtet werden und damit die Gesamtinflation beeinflussen.

Nur niedrige Zinsen halten das Geldsystem am Laufen

Das vorrangige Ziel der EZB ist Preisstabilität – man orientiert sich an zwei Prozent Inflation über einen längeren Zeitraum. Dieses Ziel wurde nach der Finanzkrise ab 2007 nie wieder erreicht. Stattdessen hat man sich anderen Zielen zugewandt und sogar neue Einflussbereiche für sich entdeckt – angefangen mit der unvergessenen Aussage des damaligen EZB-Präsidenten Mario Draghi, der mit den Worten „whatever it takes“ (deutsch: „Was es auch kostet“) eine Ära der ungebremsten und unrechtmäßigen Staatsfinanzierung einläutete und der Perversion der Geldvermehrung den Startschuss gab.

Werbung

Betrugen die Staatsschulden in der Eurozone vor der Finanzkrise noch 66 Prozent, erhöhten sich diese in den 2010er-Jahren – inmitten der Eurokrise ab 2013 – auf über 93 Prozent. Mit gigantischen Anleihekaufprogrammen wurde eine de facto Finanzierung der nationalen Haushalte geschaffen, wobei die EZB auch deutsche Bundesanleihen in ihrer Bilanz verbuchte.

Niedrige bzw. Nullzinsen sorgen dafür, dass Zinszahlungen von Anleihen nun mit fast nichts abdiskontiert werden müssen, sodass der Barwert eines Schuldtitels praktisch die Summe aller zukünftigen Zinszahlungen darstellt. Investoren springen auf den Zug auf, denn es ist ihre Erwartungshaltung, welche ihnen vermittelt, dass in unmittelbarer Zukunft der Zins niedrig und die Anleihe attraktiv bleibt – und immer attraktiver wird: Die Preise für Anleihen waren in den Nullzinsphasen enorm angestiegen und haben ein Ponzi-Schema – auch Schneeballsystem genannt – in Gang gesetzt, welches nur schwer zu beenden ist.

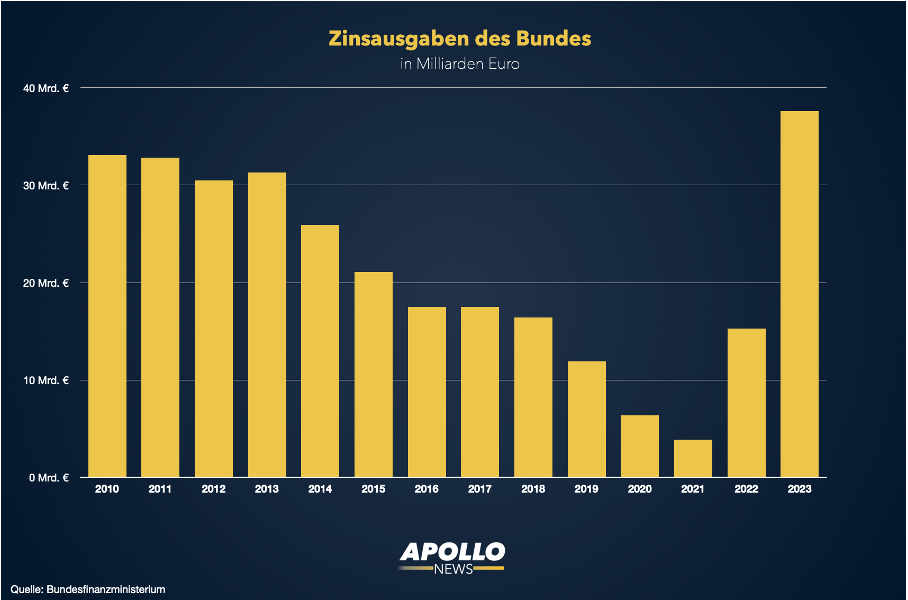

Denn nicht alle Anleihen aus den Draghi-Zeiten sind abgelaufen, viele sind noch fällig: Bereits 2022 stieg die Zinslast Deutschland enorm an – nur um dann 2023 einen absoluten Höhepunkt zu erreichen, mit 37,6 Milliarden Euro. Damit sich das Schuldenkarussel also weiterdreht, müssen für die politischen Zentren Europas die Zinsen früher oder später wieder sinken, die Inflation ist ihnen relativ unwichtig – solange sie nicht ausartet. Inflation kommt den Funktionären aus Brüssel und Berlin sogar zugute, denn sie mindern den Wert der Schulden, welche endlos neu geschaffen werden können.

Werbung

In unserem System wird dieses Geld aus dem Nichts geschaffen, gebraucht wird es für das politische Programm: Die Etablierung des digitalen Euros und die damit einhergehende Abschaffung des Bargelds (Apollo News berichtete), oder das Verhängen von Sanktionen gegen Banken, sollte Klimazielen nicht Folge geleistet werden – dies sind nur einige Beispiele der neuen Aufgaben einer „unabhängigen“ Zentralbank. Damit diese Spielchen also weitergehen, wird Christine Lagarde solange an der Zinsschraube drehen, bis das alte Niveau erreicht ist – und das sind Nullzinsen.

Apollo News unterstützen

Freund von Apollo News werden

Freund von Apollo News werden

Apollo News wäre ohne unsere Unterstützer nicht möglich. Mit dem Freunde-Programm unterstützen Sie unsere Arbeit monatlich und geben uns so wichtige Planbarkeit, etwa für die Einstellung neuer Journalisten. Zugleich erhalten Freunde Dankeschöns wie einen werbefreien Zugang. Mehr dazu hier

getreu der Habeck-Formel : alles „nur ein Testlauf um zu sehen wie weit wir gehen können!

Die EZB hingegen setze darauf, dass Unternehmen in naher Zukunft bereit sind, geringere Gewinnmargen in Kauf zu nehmen, um steigende Lohnkosten auszugleichen.

absurde Annahme aber zeigt welch Geistes Kind Frau Lagarde ist

Das mit den geringeren Gewinnmargen soll sie dann doch mal schnell ihren Börsenfreunden erklären.

Es läuft darauf hinaus das Preise und Steuern weiter steigen und die Staaten immer höhere Schulden machen.

Dazu brauche ich diese EZB-Tante nicht.

so lange die Preise steigen steigen auch die Steuereinnahmen ganz ohne Steuersatzerhöhung. Ein Schelm wer jetzt hier böses denkt.

Hatte ja einen Grund warum man der EZB eine Aufgabe gegeben hat. Die Steuerung der Inflation. Nicht Staaten retten nicht. Nicht Sonderkapitalvergeber sondern nur Inflationsteuerung… Und wenn da einmal jemand anfängt Politik zu machen hört es halt nicht mehr auf – Siehe hierfür die Äußerungen von EZB Direktor Frank Elderson bezüglich der Grünen Agenda der EZB.

Volle Zustimmung

Die EZB kann sich nicht einmal allein auf den Lokus setzen!

Also wer da noch an diese leistungslosen Pfosten glaubt, de glaubt auch noch dara4n das es hier mal besser wird!

Ja, aber nur für die Leistungslosen Politiker und Beamten! Und welcher Selbstständiger braucht diese Leute?? Keiner!

Es kann doch nicht wirklich angehen, dass diese Finanzeliten noch immer der Meinung sind, Ihre Werkzeuge könnten funktionieren! Natürlich wird die Inflation in den nächsten Monaten und Jahren weiter steigen, der Grund liegt jedoch nicht an der Fiskalpolitik, sondern massenweiser erheblicher Eingriffe in die Märkte durch Regierung und EU! Unglaubliche Kostentreiber aufgrund massenhafter neuer Verordnungen zum „Green-Deal“ gepaart mit gewaltigen Subventionen und letztlich enorm steigender Produktionskosten aufgrund Energiepreisen, Lohnkosten und CO²-Bepreisung. Sind die wirklich so dumm oder wollen sie uns nur als dumm verkaufen??

nö, das Wahlvieh ist wirklich so dumm.

ca. 80 %, denen kann man alles einreden.

Nun, das „Inflationsziel“ der EZB von 2% ist doch nur eine Chimäre.

In Wirklichkeit geht es darum, daß sich die hochverschuldeten Länder der Euro-Zone (F, I, E, Gr, P, Malta) ihre Schulden „weginflationieren“ wollen – und müssen, weil sie schon lange nur noch den Schuldendienst stemmen können, aber keine Tilgungen auf ihre Kredite mehr.

Früher haben Kaiser und Reich geblecht und geblutet, um den Muselmanen den Rückweg nach Asien zu weisen.

Heute blecht und blutet Deutschland abermals, weil skrupellose Sozialisten die europäischen Bankrotteure „im Spiel halten“ und ihre Sozialistengenossen an der Macht halten wollen.

Diese Billionen-Summen die für Unterstützung Ukraine und ihrer Klima-Transformation nötig wären, können nie erwirtschaftet werden. Deshalb werden weitere Schulden aufgenommen. Trotzdem gehen sie diesen unverantwortlichen Weg der nur in noch größeren Krisen enden wird.

Wenn diese Länder, F, I, E, Gr, P, zahlungsunfähig werden, dann müssen deren TARGET-Schulden bedient werden, u. a. von D.: etwa eine Bio. werden dann fällig!

Du glaubst doch nicht, dass die Targetsalden jemals beglichen werden? Die einzige Chance ist, dass die Grünen Deutschland so in den Ruin treibt, dass es alles importieren muss und so können die Salden reduziert werden. Ups. War das Habecks Plan?

Als wenn man Preisabsprachen – wahrscheinlich auch noch auf Anregungen des Regimes oder regimetreuen NGO – mit höheren Zinsen, insbesondere im Lebensmittelbereich, bekämpfen könnte. Diese orchestrierte Preistreiberei war ein weiteres Mittel, neben Corona, Klima, CO2, Naziwahn & Co. den propagandadressierten Blödmichel in Angst zu versetzen um in schön gefügig halten zu können.

die Energiewende kostet uns nicht mehr als eine Kugel Eis!

Das könnte sogar stimmen, die Kugel Eis muss einfach nur teuer genug werden.

In allen Institutionen und in allen Regierungen und Parlamenten wirken sich selbst überschâtzende Schwachmaten.

Lagarde und die deutsche Schnabel von der EZB wollten selbst 4 Prozent Inflation ignorieren, als USA mit Erhöhungen des Leitzins begann,

Selbst einige Monate noch Ignoranz. Daher glaube ich dieser Dame nicht, dass sie wirklich die Inflation bekämpfen will. Die Dame hat ja auch eine korrupte Vergangenheit in Frankreich.

das Finazsystem ist am Ende, letzte Hoffnung: Kriegswirtschaft. Es haben sich doch jetzt wirklich alle die Taschen vollgestopft: Finanzindustrie, Pharmaindustrie, Energieindustrie, Nahrungsmittelspekulanten, Baubranche….irgendwann kann man das tote Pferd nicht mehr reiten, da muss man eben kreative neue Produkte erfinden (Corona und eine angebliche Bedrohung der NATO).

Die Soziale Marktwirtschaft ist nicht am Ende! Sie müsste endlich wieder einmal angewendet werden und ein Eintrag ins Grundgesetz könnte auch nicht schaden.

Die sozialistischen Parteien wollen einem glaubhaft machen, daß der Kapitalismus am Ende ist. Deswegen plündern die unseren Staat, wo es nur geht. Man sollte den Grünen (Mitgliedern und Wählern), ihren NGOs und der parteinahen Stiftung sämtliche Konten sperren und enteignen! Enteignung mögen diese linksextremen Spinner doch so sehr. Zeit sie mit ihren eigenen Waffen zu schlagen!

Das Grundgesetz ist „Wirtschaftspolitisch“ neutral gehalten – nicht von ungefähr. Von Turbokapitalismus bis Sozialismus ist alles möglich – diese Dinge kann und muss alleine der Wähler entscheiden.

Das GG regelt nur das Verhältnis zwischen Staat und Bürger. Also nicht die Rechtsverhältnisse von Bürger zu Bürger – dafür sind die Einzelgesetze da.

Besser wäre es gewesen, die kriminelle Tussi auf dem Bild zu versenken! Aber dazu ist die eierlose Justiz in der EU nicht in der Lage. Sie haben sicher alle ihre Spiegel zu Hause abgedeckt, denn sonst würden sie jeden Morgen in den Spiegel spucken müssen. Jede Frau mit anstand müsste solchen Windeiern den Rücken kehren! Denn sie würden sie auch für einen Apfel opfern!

Laut Maastricht hat die EZB den Geldwert stabil zu halten – nichts anderes. Die EZB weitete eigenmächtig ihren Kompetenzbereich aus -von der Bankenaufsicht, über die Liquiditätsbereitstellung für den Green Deal, bis zur Sanktionerung von Banken, die die grünen EU-Vorgaben nicht erfüllten. Eine politische „Agenda“, die nichts in der EZB zu suchen hat. Es darf somit auch nicht sein, daß die EZB die „Sorglos-Staaten“ jahrelang durchfinanziert.

Das 2 % Inflationsziel ist auch eine Eigenmächtigkeit – Maastricht gibt Null Prozent vor.

Die Bundesbank hat Target-Forderungen von 1,1 Billionen € gegen die EZB, zudem mußte sie noch auf Anweisung der EZB für 1,0 Billionen € Anleihen kaufen – als „Liquiditätserleichterung“ für die üblichen Verdächtigen.

Trotz Zinserträge von 41,06 Mrd. € aus Target-Ford., einer Auflösung von Rückstellungen (22 Mrd.), schloß die Bbk 2023nur mit „NULL“ ab. Schwebende Verluste aus den Anleihen von ca. 150 Mrd. € werden in die Bilanz 2024 eingehen.